Του Κώστα Κατίκου

Κλείδωσε η νέα μείωση των εργοδοτικών εισφορών που η κυβέρνηση προγραμματίζει να εφαρμόσει σε δύο χρονιές, το 2025 και το 2027.

Η μείωση θα είναι κατά μία μονάδα και θα μοιραστεί σε μισή μονάδα το 2025 και μισή το 2027, που σημαίνει ότι οι συνολικές εισφορές των εργοδοτών, από 22,29% που είναι σήμερα, θα διαμορφωθούν σε 21,79% το 2025 και σε 21,19% το 2027.

Στην εξίσωση της μείωσης, ωστόσο, θα παίξουν ρόλο η οικονομική ανάπτυξη, η απασχόληση και η αύξηση των αποδοχών των εργαζομένων, καθώς από αυτούς τους παράγοντες θα εξαρτηθεί:

1. Η αναπλήρωση της απώλειας εσόδων που θα προκαλέσει η νέα μείωση ων εισφορών.

2. Το ενδεχόμενο να έρθει πιο γρήγορα, δηλαδή το 2026, αντί το 2027, η δεύτερη δόση της μείωσης κατά 0,5%, ή ακόμα (σε περίπτωση γρήγορης αναπλήρωσης απωλειών) η μείωση κατά μία μονάδα να εφαρμοστεί σε μία ή δύο δόσεις μέσα στο 2025.

Όπως δήλωσε πρόσφατα στη Βουλή ο υφυπουργός Εργασίας και Κοινωνικής Ασφάλισης, Πάνος Τσακλόγλου, “η περαιτέρω μείωση των ασφαλιστικών εισφορών, που αποτελεί δέσμευση στο πρόγραμμα της κυβέρνησης, οφείλει να γίνει με σχέδιο προκειμένου να μη διαταραχθεί η δημοσιονομική ισορροπία, καθώς καθεμία ποσοστιαία μονάδα μείωσης αντιστοιχεί σε περίπου 400 εκατ. ευρώ μείωση εσόδων για τον ΕΦΚΑ, η οποία επιβαρύνει τον κρατικό Προϋπολογισμό. Τμήμα ή και όλο αυτό το ποσό ανακτάται μακροχρονίως μέσω της αύξησης της απασχόλησης. Αλλά οι βραχυχρόνιες επιπτώσεις δεν μπορούν να αγνοηθούν”.

Το κλειδί της νέας μείωσης, λοιπόν, είναι πόσο γρήγορα και από ποιες πηγές θα ισοφαριστούν τα 400 εκατ. ευρώ που θα χάσει ο ΕΦΚΑ, εκ των οποίων τα 200 εκατ. ευρώ θα είναι απώλεια για το 2025 και τα άλλα 200 εκατ. ευρώ η απώλεια εσόδων για το 2027.

Όπως παραδέχτηκε ο υφυπουργός, η μείωση των ασφαλιστικών εισφορών κατά 4,4 ποσοστιαίες μονάδες, που υλοποιήθηκε κατά την προηγούμενη τετραετία, συνέβαλε καθοριστικά στην πτώση της ανεργίας κατά περισσότερο από 7 περίπου ποσοστιαίες μονάδες από το καλοκαίρι του 2019 μέχρι σήμερα.

Με τη νέα μείωση η πτώση της ανεργίας θα συνεχιστεί, καθώς η μία μονάδα θα ελαφρύνει το μη μισθολογικό κόστος των εργοδοτών και αναπόφευκτα θα οδηγήσει σε αύξηση της απασχόλησης και σε αυξήσεις μισθών.

Αυτή είναι η πρώτη και κύρια πηγή από την οποία θα ισοφαριστούν οι απώλειες του ΕΦΚΑ από τη μείωση των εισφορών.

Σύμφωνα με υπολογισμούς του Capital.gr, η αύξηση και μόνον του κατώτατου μισθού από τα 780 ευρώ στα 820 ευρώ (πιθανότατα και πιο πάνω) αποφέρει ετησίως αύξηση εσόδων της τάξης των 135 εκατ. ευρώ από τις έξτρα εισφορές που θα υπολογίζονται στον νέο και μεγαλύτερο μισθό, με δεδομένο ότι 550.000 εργαζόμενοι αμείβονται με τον κατώτατο μισθό.

Αν μπει στην εξίσωση και η αύξηση που θα έχει ο μέσος μισθός στον ιδιωτικό τομέα από τα 1.251 ευρώ μικτά σήμερα κοντά στα 1.300 ευρώ μετά τη θετική επίδραση από την αύξηση του κατώτατου, τότε η απώλεια των 400 εκατ. ευρώ στα έσοδα του ΕΦΚΑ από τη μείωση ων εισφορών κατά μία μονάδα ισοφαρίζεται και με το παραπάνω ακόμα και μέσα στο 2025.

Το σενάριο, λοιπόν, να έρθει πιο μπροστά η δεύτερη δόση μείωσης των εισφορών (π.χ. το 2026, αντί του 2027) είναι πολύ πιθανό, όπως εξίσου πιθανό είναι η μία μονάδα περικοπής στις εργοδοτικές εισφορές να εφαρμοστεί σε δύο δόσεις μέσα στο 2025.

Μια δεύτερη κρυφή πηγή αναπλήρωσης των απωλειών του ΕΦΚΑ είναι οι έξτρα εισφορές ασθένειας που καταβάλλουν οι συνταξιούχοι λόγω της αύξησης των συντάξεων, αλλά και το μαξιλάρι από τις εισφορές 2% υπέρ ανεργίας που καταβάλλουν οι δημόσιοι υπάλληλοι.

Μια τρίτη κρυφή πηγή αύξησης των εσόδων από εισφορές είναι η συμμόρφωση των επιχειρήσεων στη δήλωση της απασχόλησης και των προβλεπόμενων εισφορών με την επέκταση της ψηφιακής κάρτας.

Από εισφορές ασθένειας ή και ανεργίας η μία μονάδα μείωσης

Η μείωση κατά 4,4 μονάδες που προηγήθηκε τα προηγούμενα έτη προήλθε από μη ανταποδοτικές εισφορές (κατάρτισης, εργατικής εστίας κ.ά.) και από την εισφορά ανεργίας, ενώ αυτές που έχουν μείνει αλώβητες μέχρι τώρα είναι ο σκληρός πυρήνας των εισφορών για σύνταξη και ασθένεια.

Με τα δεδομένα που υπάρχουν αυτήν τη στιγμή στο τραπέζι, η επικρατέστερη πηγή για τη μείωση των εισφορών κατά μία μονάδα δεν είναι άλλη από τον κλάδο ασθένειας, τουλάχιστον για το πρώτο 0,5% που θα ισχύσει από το 2025. Το άλλο 0,5% για το 2027 ή και νωρίτερα μπορεί να προέλθει πάλι από τον κλάδο ασθένειας.

Η εργοδοτική εισφορά ασθένειας, που είναι 4,55%, κατά τα φαινόμενα θα γίνει 4,05% από 1/1/2025, ή και 3,55% αν η μείωση γίνει εμπροσθοβαρώς μέσα στο 2025 ή το 2026.

Λίγες πιθανότητες συγκεντρώνει το σενάριο η νέα μείωση να προέλθει ξανά από τις εισφορές ανεργίας, μια που συμμετείχαν ήδη στη μείωση των 4,4 μονάδων κατά 1,85%.

Εκτός συζήτησης είναι να υπάρξει μείωση εισφορών στους κλάδους κύριας και επικουρικής σύνταξης, διότι θα σήμαινε και λιγότερες δαπάνες για τις συντάξεις.

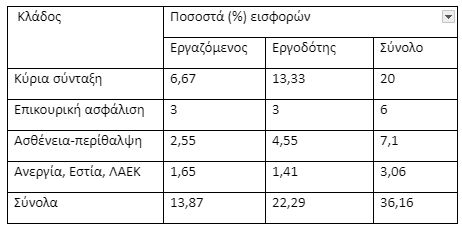

Τα ποσοστά των ασφαλιστικών εισφορών (εργαζομένου και εργοδότη) σήμερα